[voice icon=”https://mujikurasu.com/wp-content/uploads/2020/08/necchusyou_face_girl2-e1597742057716.png” name=”新米教員” type=”r”]公立の教員だから節税とか無縁かと思ってるんだけど、公務員でも節税ってできるの?[/voice]

[voice icon=”https://mujikurasu.com/wp-content/uploads/2020/08/icon_business_woman02.png” name=”キビキビ先生” type=”r”]保険料の控除ならやってるけど?[/voice]

[voice icon=”https://mujikurasu.com/wp-content/uploads/2020/08/0E33B023-B314-4C42-85E5-430035BAC40B-e1597742294818.png” name=”コギト先生” type=”l”] 保険料控除以外の方法で、年間8万円以上手元に返ってくる節税ができます![/voice]

新米先生

新米先生公立の教員だから節税とか無縁かと思ってるんだけど、公務員でも節税ってできるの?

教員

教員保険料の控除ならやってるけど?

公務員の節税といえば、保険料控除や扶養控除、住宅ローン控除くらいで、その他は事業主とか会社を経営している人が頑張ってやるもの、と思ってませんか?

コギト

コギト公務員である、公立学校の教員でもできる節税の対策はあります。

その中で誰でもできて効果の高いものは、この3つ!あなたはもうやっていますか?やっていない人は損してますよ!

今すぐこの記事でチェックしてみてくださいね!

- ふるさと納税

- つみたてNISA

- iDeCo

やろうと思えばすぐできるし、公務員でもできて節税効果も高いからおすすめです。

例えば、この3つの節税対策を20年間行った場合、節税できる金額(手元に戻る税金の額)は以下の通りになります。

| すること | 年間の節税額 | |

| ふるさと納税 | 元々支払うはずの納税額10万円をふるさと納税する (商品選んで書類返送するだけ) | 約30,000円(返礼品として) |

| 積立(つみたて)NISA | 証券口座にNISA口座を開設し、投資信託を申し込んで投信積立を行う (年間最大40万円) | 約26,490円 |

| iDeCo | 証券口座にiDeCoの口座を開設し、投信積立を行う (年間最大14.4万円) | 約28,000円 |

| 計 | 約84,490円 |

年間84,490円お金が浮くことになります!

コギトどれも確定申告不要にできるので面倒ではありませんよ。

今回はこの3つの節税方法を簡単に解説しますので、メリットを知った上で、「やってみようかな」と思った方はぜひ検討してみてください。

節税対策① ふるさと納税

コギト

コギトふるさと納税は誰でもすぐにできてしかも最も節税効果が高いからオススメ!やらないなんてあり得ないレベルです!

ふるさと納税がお得な仕組み

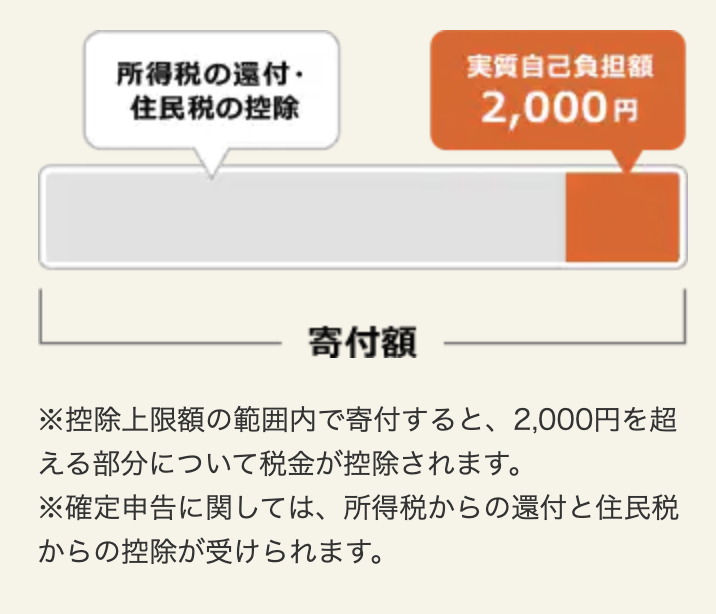

ふるさと納税とは「本来住んでいるところに払うべき住民税などを、違う自治体を選んで寄付する制度」です。

寄付と呼ばれていますが、本来払うはずの住民税などを他の自治体に変更するということになるので、追加でお金を支払うわけではありません。

ふるさと納税で払った寄付金(=税金)はそのまま「来年度の税額がその分少なくなる」という形で戻ってきますので安心してください。

ただしふるさと納税で今の居住地以外に寄付をするには、手数料年2,000円がかかるので、ただ寄付をするだけなら2,000円分損ですよね。

新米先生じゃあ何がお得なの?

ふるさと納税は、選んで寄付した自治体から「返礼品」がもらえます。

ということは、先ほどのふるさと納税の手数料2,000円よりも価値の高い返礼品がもらえれば、ふるさと納税をするのがお得ということになりますね(複数回ふるさと納税をしても1年でかかる手数料は2,000円です。)

ちなみに私がどんなものをゲットしているかと言うと…

↑10,000円を宮崎県都農町というところ(聞いたこともなかった町)に寄付して、宮崎県産熟成豚とイベリコ豚のハンバーグ120g×20個ゲットしたり、

↑100,000円を群馬県に寄付して、バルミューダ TheGreenFan DCモータ扇風機(ホワイト×グレー)をゲットしました。

コギトお米やビール、生活必需品も選べますよ!

ふるさと納税はとても簡単

[voice icon=”https://mujikurasu.com/wp-content/uploads/2020/08/necchusyou_face_girl2-e1597742057716.png” name=”新米教員” type=”r”]ふるさと納税めちゃくちゃ良さそう!でもめんどくさそう…[/voice]

ふるさと納税は面倒ではありません。簡単です。ふるさと納税の手順は以下の通り。

- ふるさと納税できる限度額をチェック

- 返礼品を選んで寄付、返礼品を受け取る

- 届いた「ワンストップ特例申請書」に記入して返送(5つまで)

この3ステップでOK!

コギトワンストップ特例制度」を使えば、簡単にふるさと納税が完了します!

私が教員として働いていた頃の「ふるさと納税の年の限度額」は110,000円程度。限度額いっぱいまで使って、毎年30,000円以上の価値の返礼品をいただいています。

さらにお得な「楽天ふるさと納税」

新米先生ふるさと納税って「ふるなび」だの「さとふる」だのいろいろあるけど全部一緒なの?

ふるさと納税の返礼品を選ぶためのサイトはいろいろありますが、

「楽天ふるさと納税」が圧倒的にオススメです。

楽天市場でふるさと納税の返礼品のチョイスができて簡単な上、納める寄附金に対して「楽天ポイント」がつくので、お得になるんです。

コギト私の場合は10万円寄付して20,000円くらいのポイントが付いてます。他のふるさと納税サイトにくらべて圧倒的な還元率です!

↑楽天のポイントアッププログラムで寄附金にもポイントがついてお得!

つまり、楽天ふるさと納税を使うと、返礼品を貰える上に、ポイントまでもらえるのでさらにお得ということです。

公務員は大体10万円くらいまでふるさと納税をすることができますが、「楽天ふるさと納税」にすると、以下のようなことになります。

- 10万円寄付して、10万円分は翌年の税金から還付される

- 2,000円は手数料で取られる

- 30,000円分の返礼品がもらえる

- 楽天ポイントも5,000〜20,000ポイント程度もらえる

本当にお得ですよね。

コギト楽天ふるさと納税で楽天ポイントをもらうためには、楽天カードが必要になります。

この記事で紹介している積み立てNISAやiDeCoでもお得に使えますので、まだ持っていない人は今すぐに作っておくことをおすすめします。

5000ポイントがもらえる楽天カードふるさと納税については以下の記事で詳しく解説しています。

【完全解説!】公務員・教員がふるさと納税をお得で楽に始める方法

節税対策② 積立(つみたて)NISA

コギト

コギト積立NISAは、投資信託で得た利益が非課税になる制度です。

みなさんご存知の通り、現在は超低金利で、貯金をしてもなかなかお金は増えません。普通預金の利率は0.1%以下。

対して投資信託などの投資をした時に得られる利率は年平均で3〜5%と言われています。

低金利の時代には積極的に投資などに回してお金を増やしていくことが重要であり、それは公務員や教員も同じです。

新米先生今現在「公務員=安定」というのもちょっと疑問あり…

「積み立てNISA」は投資を始めようとする人は絶対にやるべきというものです。投資をして利益があると、20%くらいが税金としてもっていかれるのですが、それが非課税になるからです。

教員そもそも投資信託って何…?

投資信託は「難しい株や債券などの運用を会社に任せて儲けてもらおう」というものです。

株や債券の詳しい知識がなくても任せておけばプロが運用してくれるので、こちらはただお金を出資するだけ。

ただ、運用を任せるのですから、損が出ても文句はいえませんし、運用の手数料(信託報酬)を払う必要もあります。

新米先生任せておけばいいのなら楽だけど、本当に儲かるの?

月に3万円を年利0.1%(現在の預金金利)の預金に預け続けた場合と、投資信託に預けて結果毎年3.0%の年利となった場合を比較してみましょう。

| 10年後の利益(元本含めない) | 20年後の利益(元本含めない) | |

| 年利0.1%の預金 | 18,000円 | 72,000円 |

| 年利3.0%の投資信託 | 592,000円 | 2,649,000円 |

預金と投資とでは増えるお金がまさに桁違いです。

コギトさらに積立NISAは利益が非課税になるのでいいんです。

投資で得た利益には20%もの税金がかかります。先ほどの例でみると積立NISAで得た利益のうち、

10年間で得た592,000円の20%→118,400円は税金で取られる

20年間で得た2,649,000円の20%→529,800円は税金で取られる

ということになります。つみたてNISAはこの税金が取られないんです。

上記のような計算でいくと、積み立てNISAによる節税の効果は

529,800円(20年間の利益の非課税分)➗20年=26,490円

とざっくり試算することができますね。

積み立てNISAは国が行っている施策。投資を始めようと思った人にはまず絶対にやっておいた方が良いですよ!

節税対策③ iDeCo

コギト

コギト積立NISAをやってさらに資金に余裕があるなら、iDeCo(イデコ)も考えてみてください。投資金額が年金として税控除が受けられます。

iDeCoは「個人型確定拠出年金」といって、年金の部類に属します。

「自分で証券口座から毎月積立てて運用する」という点では積立NISAとほぼ同じですが、年金なので、運用した資金は「60歳になるまで受け取ることができない」のが大きな点。

しかし、iDeCoに回した金額分に応じて、所得税が安くなります。

コギト公務員の場合だと、年間の拠出額の限度は14.4万円と決まっていて、そこから年末調整で28,000円程度が戻ってきます!

iDeCoを始めるためには、所属している勤務先から届出書をもらって申請し、証券口座の開設や手続きなどを進める必要があるため、最初が結構面倒です。

コギト事務室で「iDeCoやりたいんですけど」って聞いてみてくださいね!

一旦設定してしまえば、あとは毎月決まった額が引き落とされて、運用も自動です。年末調整の時に、自宅に届いた控除証明書を提出すれば、控除が受けられます。

これで、年間28,000円の節税ができています。

節税対策を始めれば後で大きなリターンになって返ってくる!

「ふるさと納税」「積立NISA」「iDeCo」は、公務員でも教員でもできるものすごくお得な節税の方法です。

これらを全てやれば、「最低でも年間85,000円くらいの実質節税」になります。

浮いたお金で

- 家族で美味しいものを食べに行く

- 夫婦で豪華なホテルに一泊する

などができ、楽しみもできて生活の質も上がりますよ。

コギト逆にやっていないのは損とも言える。

節税は毎年のことなので、始めるのが早ければ早いほどお得です。今すぐにやってしまうのが吉です。

新米先生でも最初が面倒くさい…

一番簡単に始められるのはふるさと納税

この中で一番簡単にできるのはふるさと納税。返礼品をチョイスして、あとは送られてきた書類を返送するだけ。

コギト返礼品を探すのも楽しいですよ!

楽天ふるさと納税がポイントが絶対にオススメです。

一歩目は楽天カードを作るのがマスト

今回紹介したふるさと納税、積立NISA、iDeCoはどれも、楽天のサービスで行うことが可能です。

その場合は、楽天カードを作ってポイントをもらうのがマスト。

楽天カードを使って投資やふるさと納税を行うと、

- 楽天ポイントがたくさん貯まる!

- ポイントを使って投資もできる!

より節税の効果が高まります。

コギトお得になるし、支払いをまとめておけるので、管理も超楽ですよ。

カードを作るのは数日から1〜2週間かかるため、今のうちにサクッと作っておくのが良いですよ。以下から5,000ポイントがもらえる申し込みができます。

つくるだけで5000ポイントもらえる楽天カード今回は以上です!

コメント